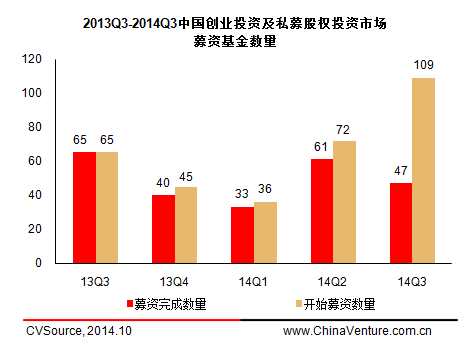

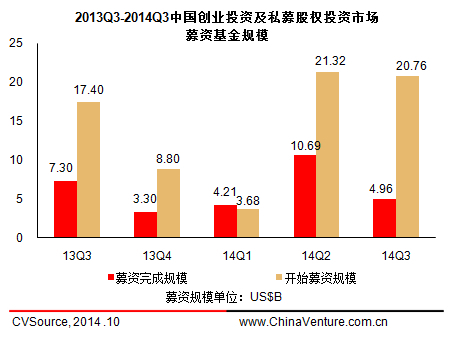

2014年3季度中國PE/VC投資市場基金募資氛圍表現良好,本季度PE/VC投資市場也是持續向好,穩中有升,投資業績更是可圈可點。根據CVSource投中數據終端顯示,2014年3季度共披露出109支基金成立和開始募集,基金募集的目標總規模為207.57億美元,開始募集基金的數量級創下了近一年的最高值,募集的目標總規模環比二季度略有回落;三季度共披露出47支基金募集完成,披露的最終募集完成規模為49.60億美元,三季度募集完成的基金數量和募集完成的基金規模,無論是同比去年三季度還是環比今年二季度的募資數據都是有所下降的。總體而言,開始募集基金的市場氛圍表現良好,這也從側面反映出LP的出資意愿是較強烈的。

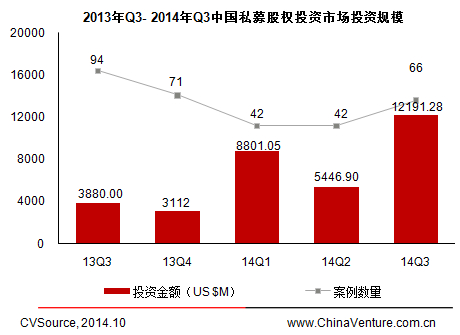

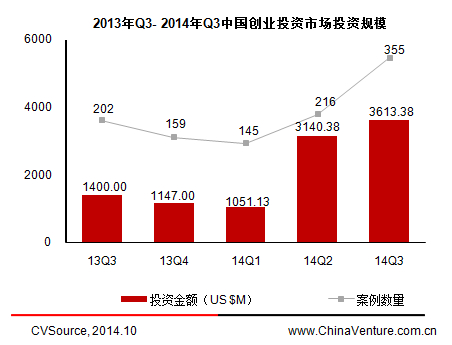

2014年3季度PE投資市場披露的案例數為66起,投資總金額為121.91億美元,三季度PE市場的投資案例數和投資金額環比上個季度的投資數據都是有很大幅度的提升的,同比去年3季度的投資情況,投資案例數量有所下降,投資金額卻有大幅度的增長,這也主要得益于本季度發生的幾起較大金額的能源及礦業行業的投資案例;VC市場在三季度披露的案例數為355起,總投資金額為36.13億美元,本季度VC市場的投資案例數和投資金額,無論是同比去年3季度的數據還是環比今年2季度的投資情況,都有所提升,投資案例數和投資金額都創下了近一年VC投資市場的最高值。縱觀今年前3個季度的PE/VC市場的投資情況,PE/VC投資市場近幾個季度持續向好。從投資地域來看,北京、上海、廣東和江蘇依然是投資者的首選之地。從行業上來看,互聯網、電信及增值和IT行業依舊是相對活躍的投資領域。

基金募資環境氛圍良好 基金類型表現均衡

根據CVSource投中數據終端顯示,2014年3季度中國PE/VC投資市場共披露出109支基金開始募集和成立,基金的總目標募集規模是207.57億美元,其中,有72支基金披露目標募集規模,平均單支基金的目標募集規模為2.88億美元;在基金募集完成方面,共披露出47支募集完成的基金,披露出的最終募集完成規模為49.60億美元,其中,有33支基金披露募集完成規模,平均單支基金的募集完成規模為1.50億美元。

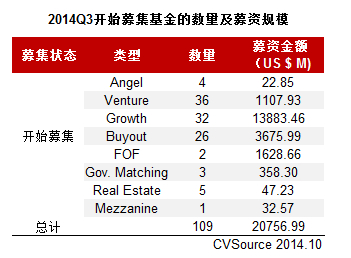

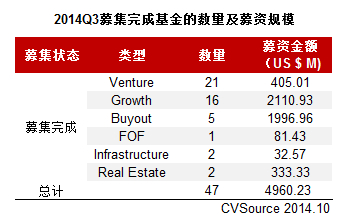

從三季度開始募集和募集完成的基金中看,從募集的數量級來看,Venture基金是占主流的,但從募集的目標規模和募集完成規模來看,Growth基金更勝一籌,本季度開始募集和募集完成的基金類型表現均衡,既有占據募集主流的Venture、Growth和Buyout基金,也有鮮見的Infrastructure和Mezzanine基金,值得一提的是本季度Buyout基金的募集情況也是表現良好,披露的有26支Buyout基金開始募集,目標募集規模為36.76億美元,有5支Buyout基金募集完成,最終募集完成的規模為19.97億美元。

圖1 2013Q3-2014Q3中國創投及私募股權投資市場募資基金數量

圖2 2013Q3-2014Q3中國創投及私募股權投資市場募資基金規模

表1 2014Q3開始募集基金中各類型基金的募集數量和目標募集規模

表2 2014Q3募集完成基金中各類型基金的募集數量和最終募集規模

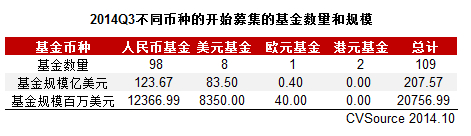

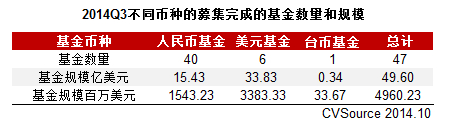

根據CVSource投中數據終端顯示,2014年3季度中PE/VC投資市場披露的109支開始募集的基金中有98支人民幣基金、8支美元基金、2支港元基金和1支歐元基金;人民幣基金的目標募集規模為123.67億美元,占據開始募集基金目標規模的59.58%,雖然披露的開始募集的美元基金只有8支,目標募集規模卻有83.50億美元,占據開始募集基金目標規模的40.23%;其中披露的47支募集完成的基金中,有40支人民幣基金、6支美元基金和1支臺幣基金,值得一提的是,本季度募集完成的基金規模為49.60億美元,而美元基金募集完成的規模就有33.83億美元,占據募集完成基金規模的68.21%。本季度開始募集基金雖然還是呈現出以人民幣基金為主導的格局,但從募集完成的基金來看,美元基金更勝一籌。

表3 2014Q3開始募集的不同幣種基金的數量和規模

表4 2014Q3募集完成的不同幣種基金的數量和規模

二季度PE/VC投資市場持續向好

根據CVSource投中數據終端顯示,2014年3季度PE投資市場披露的案例數為66起,投資總金額為121.91億美元,三季度PE市場的投資案例數和投資金額環比上個季度的投資數據都是有很大幅度的提升的,同比去年3季度的投資情況,投資案例數量有所下降,投資金額卻有大幅度的增長,這也主要得益于本季度發生的幾起較大金額的能源與礦業行業投資案例;VC市場在三季度披露的案例數為355起,總投資金額為36.13億美元,本季度VC的投資案例數和投資金額,無論是同比去年3季度的數據還是環比今年2季度的投資情況,都有所提升,投資案例數和投資金額都創下了近一年VC投資市場的最高值。縱觀今年前3個季度的PE/VC市場的投資情況,PE/VC投資市場近幾個季度持續向好。

從投資案例方面來看,三季度PE市場較大的投資金額規模主要得益于發生的幾起能源及礦業行業的投資案例:2014年9月12日,北京隆徽投資管理有限公司、渤海華美(上海)股權投資基金合伙企業(有限合伙)、信達漢石國際能源有限公司等25家境內外投資者以現金共計人民幣1,070.94億元(含等值美元)認購中國石油化工股份有限公司(600028.SH)的全資子公司中國石化銷售有限公司29.99%的股權。其中,渤海華美出資60億元,持股比例為1.680%的股權;ICC Investment Group旗下基金CICC Evergreen Fund, L.P.出資25.75億元,持股比例為0.721%股權;厚樸投資管理公司實際控制的HOPU SPM Special Fund L.P全資擁有的Concerto Company Limited出資14.21億元,持股比例為0.398%股權;RRJ Capital Master Fund II私募基金旗下的全資子公司Kingsbridge Asset Holding Ltd出資36.00億元,持股比例為1.008%股權;青島金石潤匯投資管理有限公司旗下基金青島金石智信投資中心(有限合伙)出資15億元,持持股比例為 Enterprises Limited出資34.02億元,持股比例為0.953%;麥盛資產旗下基金深圳市人保騰訊麥盛能源投資基金企業(有限合伙)出資100億元,持股比例為2.800%;中金前海發展基金旗下基金Qianhai Golden Bridge Fund I LP出資100億元,持股比例為2.800%; 中金佳盟旗下基金出資24.25億元,持股比例為0.679%。

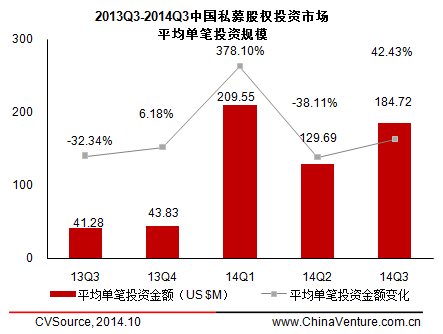

2014年8月22日,太原雙塔剛玉股份有限公司(000795.SZ)共發行股票66,126,168股,發行價格:8.56元/股,其中,中金公司認購7,000,000股,占發行后總股本比例2.04%,認購金額為59,920,000元;南京瑞森認購16,000,000股,占發行后總股本比例4.67%,認購金額為136,960,000元。加之本季度VC市場披露的融資案例數量較多,整體的投資金額規模也較大, 本季度PE/VC投資市場表現出色,今年近3個季度的投資情況都是穩中有升的,投資狀態有持續向好的趨勢。

圖3 2013Q3-2014Q3中國私募股權投資市場投資規模

圖4 2013Q3-2014Q3中國私募股權投資市場平均單筆投資規模

圖5 2013Q3-2014Q3中國創業投資市場投資規模

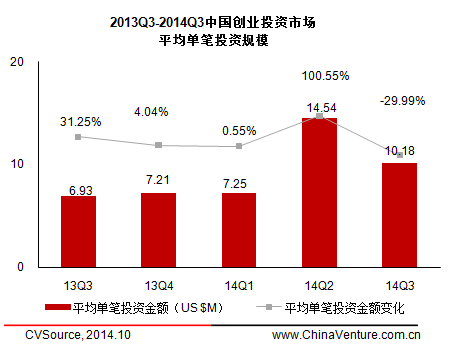

圖6 2013Q3-2014Q3中國創業投資市場平均單筆投資規模

北京、上海和廣東依舊是投資者的首選之地,A輪的投資數量依然位居榜首

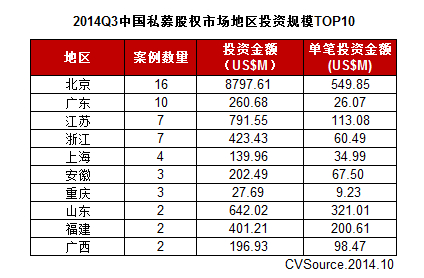

從投資地域的維度來看,2014年3季度PE市場的投資分布于19個城市中,其中北京、廣東和江蘇依舊是投資者的首選之地,投資案例數分別是北京16起、廣東10起和江蘇7起。本季度發生在山東和福建的案例雖然分別只有2起,但投資金額可見一斑,發生在山東的投資金額為6.42億美元,發生在福建的投資金額為4.01億美元。主要是因為發生在兩個地區的兩起較大的投資案例:2014年8月25日,福建圣農發展股份有限公司(002299.SZ)向KKR Poultry Investment .非公開發行20,000萬股人民幣普通股(A股),募集資金總額24.6億元,定向增發完成后,KKR Poultry持有公司18.00%的股份,成為公司第二大股東;2013年10月1日,青島海爾股份有限公司(SS.600690)獲KKR投資,KKR占股10%。2013年12月23日,國家商務部已原則同意上述引資。2014年7月17日,該項交易款項及股權已全部交割完畢,KKR占青島海爾非公開發行后10%股份,總金額為32.81億元人民幣。

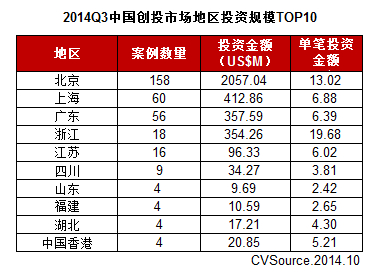

本季度VC市場的投資分布在21個城市中,但投資主要集中在這5個城市中,其中北京158起、上海60起、廣東56起、浙江18起和江蘇16起。其中發生在北京的投資案例金額為20.57億美元,占據三季度整個VC市場投資規模的56.93%。

表5 2014Q3中國私募股權市場不同地域的投資案例的數量及融資金額

表6 2014Q3中國創投市場不同地域的投資案例的數量及融資金額

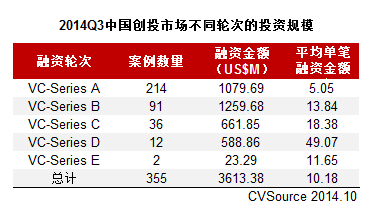

從投資輪次上來看,2014年3季度PE市場,從投資案例數來看PE-PIPE投資依舊占主流,從投資金額的角度來看是PE-Growth投資更勝一籌,本季度PE-Growth的案例數為28起、PE-PIPE的案例數為36起、PE-Buyout的案例數為2起。2014年3季度VC市場,從發生的案例數目來看是A輪投資位居榜首,從投資金額來看B輪投資占主導。

表7 2014Q3中國私募市場不同輪次的投資規模

表8 2014Q3中國創投市場不同輪次的投資規模

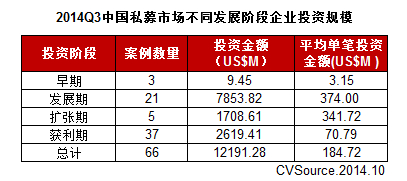

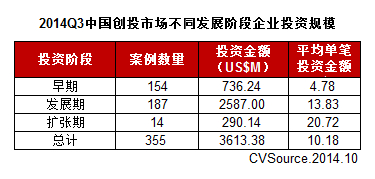

發展期的企業階段融資占主流

根據CVSource投資數據終端顯示,2014年3季度PE/VC融資案例中,其中披露的PE市場的投資案例66起,投資金額為121.91億美元,其中發展期的企業投資案例21起,投資金額為78.54億美元,占整個PE市場投資規模的64.42%,投資業績可圈可點;本季度VC市場披露的投資案例共計355起,投資金額規模為36.13億美元,其中發生在發展期的企業案例為187起,投資金額為25.87億美元,占整個VC市場投資規模的71.60%。

表9 2014Q3中國私募市場不同發展階段企業投資規模

表10 2014Q3中國創投市場不同發展階段企業投資規模

互聯網、電信及增值和IT行業的投資數量和金額主導VC市場

從行業的分布來看,2014年3季度PE市場的投資行業主要分布在18個行業中,從投資案例的數目來看是制造業行業占主導,發生的案例為12起,緊隨其后的是文化傳媒、醫療健康和能源及礦業,投資案例數分別為6起。從投資金額的維度來看是能源及礦業行業的投資占主導,能源及礦業的投資金額為67.26億美元,本季度整個PE市場的投資金額為121.91億美元,能源及礦業的投資金額占據三季度整個行業總投資規模的55.17%。本季度VC市場的投資行業主要分布在17個行業中,互聯網、電信及增值和IT行業的投資依舊遙遙領先,互聯網行業披露的投資案例為140起,投資金額為20.86億美元,電信及增值行業披露的投資案例78起,投資金額為6.02億美元,IT行業的投資案例為49起,投資金額為3.02億美元。