2014年8月,國務院發(fā)布《關(guān)于加快發(fā)展現(xiàn)代保險服務業(yè)的若干意見》(下稱“新國十條”),強調(diào)要拓展保險服務功能,促進保險市場與貨幣市場、資本市場協(xié)調(diào)發(fā)展。新的定位和目標為保險資金運用進一步打開了發(fā)展空間。其中,“新國十條”首次提出:鼓勵設(shè)立不動產(chǎn)、基礎(chǔ)設(shè)施、養(yǎng)老等專業(yè)保險資產(chǎn)管理機構(gòu),允許專業(yè)保險資產(chǎn)管理機構(gòu)設(shè)立夾層基金、并購基金、不動產(chǎn)基金等私募基金。

????作為一家全牌照保險資產(chǎn)管理機構(gòu),人保資產(chǎn)管理公司目前已符合設(shè)立股權(quán)計劃的條件。“新國十條”的相關(guān)政策落實將進一步為公司設(shè)立私募股權(quán)基金掃清政策障礙。從國際經(jīng)驗看,適時涉足私募股權(quán)投資(下稱“PE”)市場是多數(shù)保險資產(chǎn)管理公司的選擇。個人認為,夾層基金可以成為公司拓展私募股權(quán)投資業(yè)務的一個突破口。

????一、夾層基金在保險資產(chǎn)配置中具有獨特價值

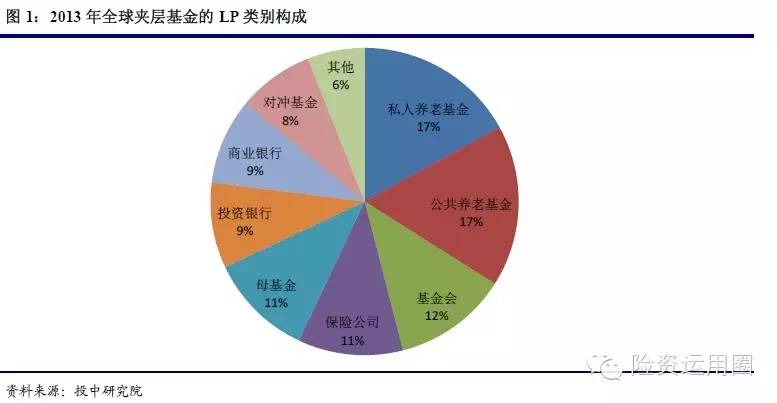

????夾層基金是私募股權(quán)(下稱“PE”)投資基金的一種類型。保險資金是全球早期夾層基金的最大參與者,目前仍是最重要的機構(gòu)投資者之一(圖1)。2008-2012 年中,全球夾層基金年化收益率達到6.5%。

????

????據(jù)中證報報道,近期已有兩家保險公司與鼎暉私募投資公司簽訂了夾層基金投資協(xié)議,開創(chuàng)了國內(nèi)保險機構(gòu)與夾層基金合作的先河。作為“類固定收益”產(chǎn)品,夾層基金在保險資產(chǎn)配置中的價值正逐漸被發(fā)現(xiàn)。

????第一、兼具股、債特性。夾層基金為融資方提供介于高級債權(quán)(銀行信貸)和股權(quán)之間的夾層資本。在國外,夾層基金的投資工具通常為次級債、優(yōu)先股、可轉(zhuǎn)換債權(quán)等標準化或非標準化金融工具。而國內(nèi)主要是以兼具股、債特性的非標準化工具進行構(gòu)建。

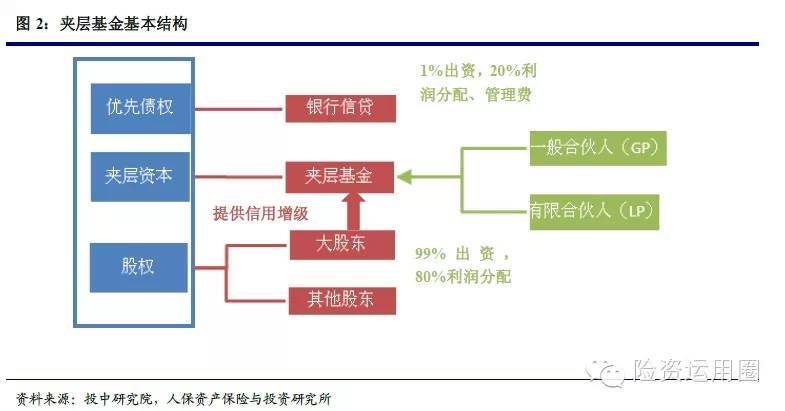

????第二、多層次融資結(jié)構(gòu)平衡安全性和收益性。在企業(yè)融資結(jié)構(gòu)中(見圖2,夾層基金為優(yōu)先債權(quán)提供安全保障,降低杠桿率;大股東為夾層基金提供信用增級,在固定收益目標無法實現(xiàn)時給予補償。夾層基金內(nèi)部采用私募股權(quán)基金通用的一般合伙人(GP)、有限合伙人(LP)出資和利潤分配模式。因此,對于一個最基本的夾層基金交易,最低收益率受融資企業(yè)的優(yōu)先債權(quán)成本影響,安全性由大股東提供保障,而超額收益率決定于企業(yè)經(jīng)營前景。

????

????第三、投資模式多樣化。在國際市場,夾層基金的投資模式較為多樣化,可以根據(jù)不同資金對收益性和安全性的不同要求靈活安排。國內(nèi)夾層基金的退出方式較為類似,一般為投資期滿后,夾層基金可以要求大股東回購股權(quán),或者放棄收益保障權(quán)利轉(zhuǎn)為普通股。根據(jù)進入目標企業(yè)的方式不同,主要有以下四種投資模式。

????

????可以看出,夾層基金的最大優(yōu)勢在于靈活性和平衡性,多樣化的投資工具可滿足投、融雙方的個性化需求。對于投資者,它可以靈活地組合股權(quán)和債券投資的優(yōu)勢,既受益于公司財務增長所帶來的股權(quán)收益,同時也可兼顧次級債權(quán)的安全性;對于融資者,它實現(xiàn)了在維持負債率穩(wěn)定的情況下,獲得成本較低的融資。

????二、保險資產(chǎn)管理機構(gòu)設(shè)立夾層基金具有戰(zhàn)略性意義

????除配置價值外,設(shè)立夾層基金對保險資產(chǎn)管理公司拓展另類投資業(yè)務具有戰(zhàn)略性意義。

????首先,在基礎(chǔ)設(shè)施、城鎮(zhèn)化建設(shè)等民生工程和重大工程投資領(lǐng)域,夾層基金的投資方式可以避開債權(quán)計劃市場的激烈競爭。至2013年底,保險資產(chǎn)管理機構(gòu)累計發(fā)起債權(quán)投資計劃規(guī)模約5818.6 億元,其中2013年新增規(guī)模相當于過去7年的總和。在井噴式的發(fā)展背后,我們看到了該市場已出現(xiàn)了眾多不良競爭現(xiàn)象。此外,70%以上的資金均集中在基礎(chǔ)設(shè)施項目領(lǐng)域,也造成了項目收益率的下降。事實上,已有險企通過股權(quán)投資加“安全墊”的安排在基礎(chǔ)設(shè)施領(lǐng)域進行了嘗試,得到了融資方的青睞。

????其次,在科技型企業(yè)、小微企業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)等領(lǐng)域,夾層基金作為紐帶可以較好地匹配企業(yè)融資需求和保險資金特性。一方面,這類企業(yè)在當前宏觀形勢下較難獲得銀行貸款、抵押債券等優(yōu)先債務,通過信托、民間借貸等形式的融資成本過高;另一方面,保險資金雖然希望分享到中小企業(yè)的成長前景,但鑒于投資安全性只能望而卻步。夾層投資通過兼具股、債雙性的投資工具同時實現(xiàn)了融資企業(yè)降低成本和保險公司提高收益的愿景。并且,夾層基金有明確的投資期限和退出方式,在時間上保障了投資安全性;分散投資多個項目, 在空間上也降低了投資風險。

????再次,通過夾層投資的方式有助于保險機構(gòu)積累股權(quán)投資和項目運作經(jīng)驗,以便適時全面推進公司PE業(yè)務。在海外金融市場長期低利率的背景下,另類投資在國際保險資金運用的占比穩(wěn)步提升,過去3年AIG壽險公司的另類投資收入甚至超過固定收益投資。其中,PE業(yè)務是最為核心、也是利潤最為豐厚的構(gòu)成部分。夾層投資業(yè)務將在項目儲備、行業(yè)分析、目標企業(yè)管理等方面,為全方位推進PE業(yè)務進行鋪墊。

????截至2013年,據(jù)不完全統(tǒng)計,中國夾層基金規(guī)模約130億,擔任GP的投資機構(gòu)僅10個左右。且國內(nèi)夾層基金的投資領(lǐng)域和模式較為單一,產(chǎn)品條款與房地產(chǎn)債權(quán)信托極為類似,未充分發(fā)揮夾層基金的獨特價值。面對這樣的“藍海領(lǐng)域”,保險資產(chǎn)管理機構(gòu)和其他私募股權(quán)機構(gòu)幾乎站在同一起跑線。憑借高投集團內(nèi)的資金優(yōu)勢和資產(chǎn)管理公司積累的股債投資、信用評估、產(chǎn)品開發(fā)等能力,保險資產(chǎn)管理公司發(fā)起設(shè)立夾層基金前景廣闊。

????三、海外保險私募股權(quán)投資公司擁有成熟的夾層基金運作經(jīng)驗

????在國際視角下,大型保險及保險資產(chǎn)管理公司發(fā)展到一定階段,通常會建立專屬私募股權(quán)投資平臺。安聯(lián)高投集團下屬Allianz Private Equity GmbH、德意志資產(chǎn)管理公司下屬DB Private Equity &;Private Markets 等均有著多年來的投資實踐。其中,原屬于安盛高投集團的PE平臺是世界上最大的PE 投資公司之一。

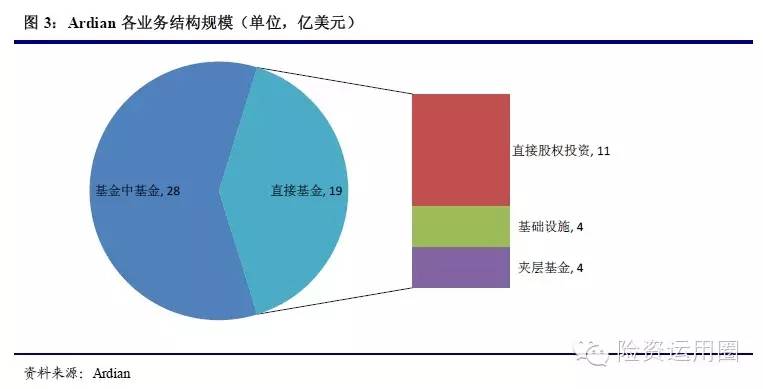

????安盛私募股權(quán)投資公司(AXA Private Equity)成立于1996年,初始投入1億美元,曾是安盛保險高投集團旗下的私募股權(quán)投資平臺。2013年9月,公司正式從安盛保險高投集團獨立出來,更名為Ardian。目前安盛保險高投集團持股23%,高投集團內(nèi)保險資金是其主要資金來源。截至2013年底,Ardian 管理私募股權(quán)規(guī)模達470億美元,18年間平均復合增長率達18%。公司主要業(yè)務領(lǐng)域包括基金中的基金(下稱“FOF”)、直接投資基金、基礎(chǔ)設(shè)施基金和夾層基金。其中夾層基金現(xiàn)存規(guī)模40億美元,占比8%。

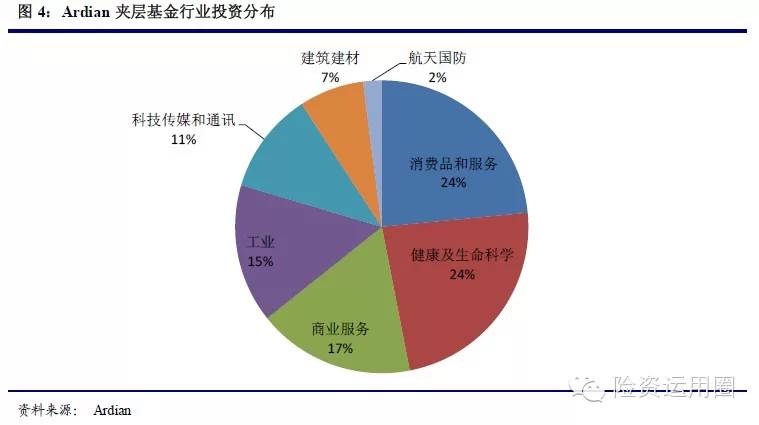

????Ardian于2005年發(fā)行了第一支夾層基金,目前已達成149筆夾層投資交易,廣泛用于杠桿收購,融資擴展項目、收購、股東重組等。最大的三個投資領(lǐng)域為消費品和服務、健康及生命科學和商業(yè)服務。

????

????

????該公司夾層基金至今共有51筆交易已成功退出,退出方式包括轉(zhuǎn)為普通股后被收購、二級市場直接轉(zhuǎn)讓夾層頭寸、被高級債務再融資后替代、大股東回購等。值得注意的是,第一類退出方式中有多項交易對手是Ardian旗下的直接股權(quán)投資團隊。

????四、建議公司以夾層基金為突破口全面推進私募股權(quán)投資業(yè)務

????鑒于夾層基金對公司資產(chǎn)配置和另類投資業(yè)務發(fā)展的戰(zhàn)略性意義,建議公司提前布局、以夾層基金為突破口,逐步推進私募股權(quán)投資業(yè)務,具體措施如下:

????第一、設(shè)立“實體經(jīng)濟投資事業(yè)部”,下設(shè)部門負責夾層投資業(yè)務。該事業(yè)部承擔直接面向?qū)嶓w經(jīng)濟的投資功能,內(nèi)部組織設(shè)置可以按投資屬性劃分為股權(quán)投資部、債權(quán)投資部和創(chuàng)新投資部。夾層投資職能可以先由創(chuàng)新投資部承擔。長期來看,該事業(yè)部可進一步發(fā)展成為子公司形式,并下設(shè)FOF、并購基金、基礎(chǔ)設(shè)施建設(shè)基金、不動產(chǎn)基金、夾層基金等模塊,加強私募投資領(lǐng)域的能力建設(shè)。

????第二、在基礎(chǔ)設(shè)施領(lǐng)域先行試點夾層投資。目前,公司在基礎(chǔ)設(shè)施領(lǐng)域積累了一定的直接投資經(jīng)驗,建議也可先從基建項目試點夾層投資方式。事實上,在股權(quán)投資計劃中或股權(quán)型項目資產(chǎn)支持計劃中,國內(nèi)保險機構(gòu)已經(jīng)嘗試使用“類夾層”的投資模式。即保險資金以股權(quán)形式進入,但投資期限明確、最低收益率固定、投資方式“明股實債”,如泰康資產(chǎn)發(fā)起的“中石油西一、二線西部管道項目股權(quán)投資計劃”等。建議公司根據(jù)市場需求、借鑒國內(nèi)外PE基金的經(jīng)驗,對擬開展的夾層投資在融資結(jié)構(gòu)、信用增級、退出模式等方面進行全面、專業(yè)的產(chǎn)品設(shè)計。

????第三、投資領(lǐng)域逐步擴展至戰(zhàn)略新興產(chǎn)業(yè)。相比基建、房地產(chǎn)等領(lǐng)域,中國小微企業(yè)和戰(zhàn)略新興產(chǎn)業(yè)具有更廣闊的成長前景。因此,在具備一定的夾層投資能力后,建議公司嘗試參與小微企業(yè)、戰(zhàn)略新興產(chǎn)業(yè)的融資項目,為相關(guān)領(lǐng)域儲備項目資源和投資經(jīng)驗。

????第四、從單一項目投資逐步過渡至夾層基金。如前所述,以基金的形式募集資金、投向若干目標企業(yè)或項目有助于在空間上分散私募股權(quán)投資風險。相關(guān)理念已在國內(nèi)保險機構(gòu)的一些股權(quán)型項目支持計劃中有所體現(xiàn),如中國人壽作為LP參與的“國壽(蘇州)城市發(fā)展產(chǎn)業(yè)投資基金”、中再資產(chǎn)作為優(yōu)先級LP參與的“中再—嘉凱城城鎮(zhèn)化發(fā)展基金”等。

????第五、適時發(fā)起設(shè)立直接股權(quán)投資項目和基金。從國際經(jīng)驗看,成熟的保險資產(chǎn)管理公司下屬私募股權(quán)投資平臺一般仍以直接股權(quán)投資為主,夾層基金占比并不高。通過夾層投資的方式成功啟動私募股權(quán)投資業(yè)務后,公司應盡早著手發(fā)起直接股權(quán)投資項目和設(shè)立私募股權(quán)投資基金。夾層基金參與的交易可以作為股權(quán)投資重點考察的標的。(據(jù)9月10日智信網(wǎng))